保障性租赁住房REITs试点正式起航,中国长租公寓投资迎新机遇

长租公寓市场起起伏伏,各大品牌混战厮杀10余年后,何以在这个时点迎来投资市场的青睐?

需求端

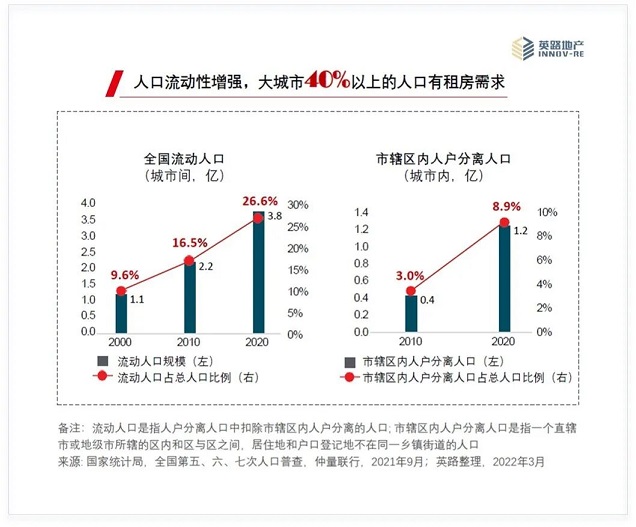

我国数量庞大的流动人口组成了住宅租赁市场最核心的刚需群体。

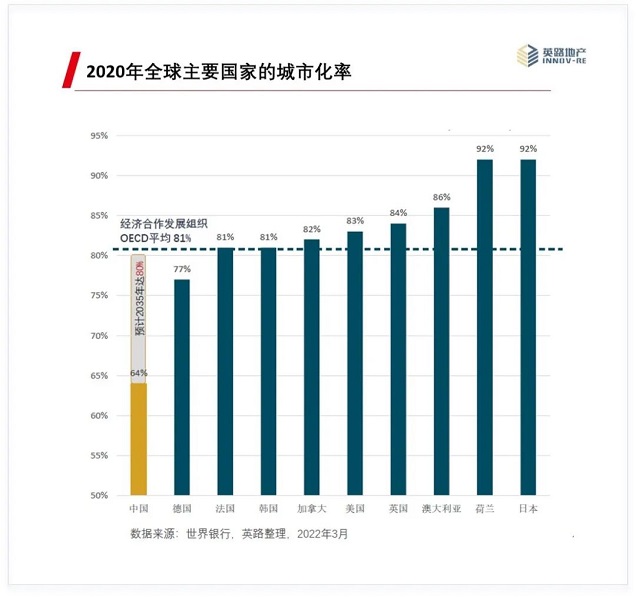

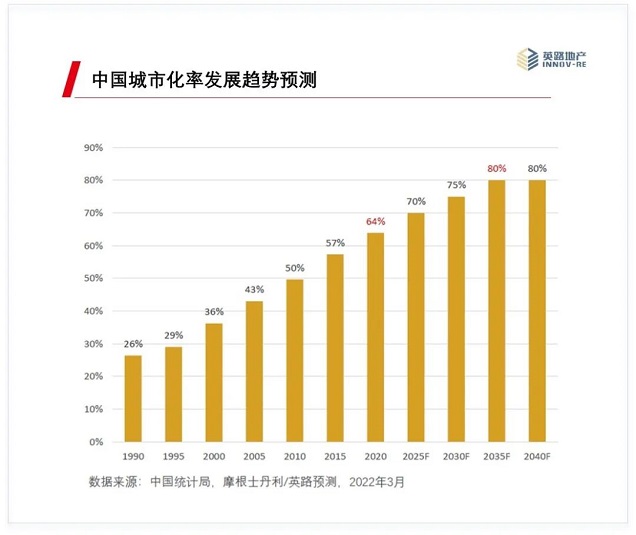

至2020年,我国城市化率约为64%,距离相关机构公布的国际平均值81%仍有较大差距。

中国城市化率还有很大的增长空间,预计2035年 可达80%,城市人口将增加2亿以上。届时带来的城市人口的增长将拉动住房租赁需求的增长。

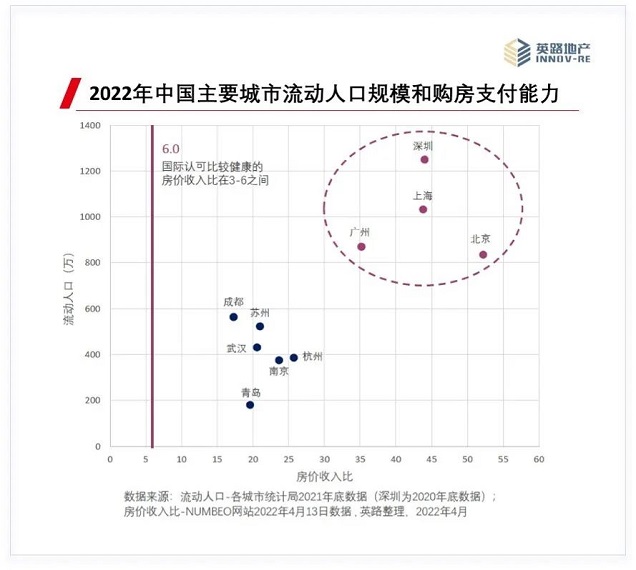

在经济更为发达,就业机会、收入、基础设施与公共配套、教育医疗资源等均具备优势的一线及准一线城市成为流动人口的主要聚集地。

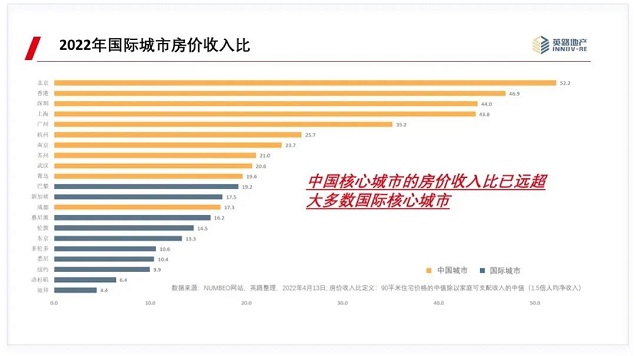

另一方面,核心城市当前过高的房价收入比叠加优质城市相对严苛的限购政策,使得主要城市的流动人口被动成为住房租赁市场的核心主力。

综合租赁人口的增长趋势以及城市分布结构来看,住宅租赁市场,特别是核心城市的租赁市场蕴藏着巨大机会。

供应端

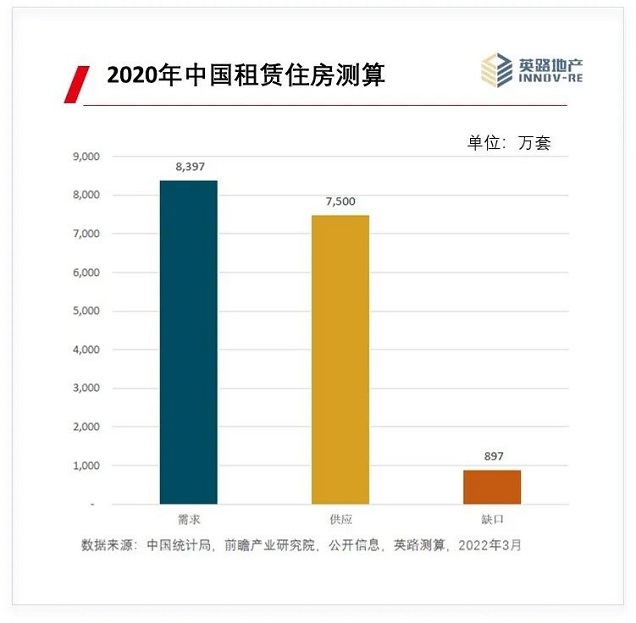

据统计,截至2020年中,我国租赁市场共计约7500万套出租房源供应,但预计总需求大数约8397万套。

市场供应缺口客观存在,且供应短缺现象主要存在于核心城市,其中一线城市北上广深的表现尤为明显。

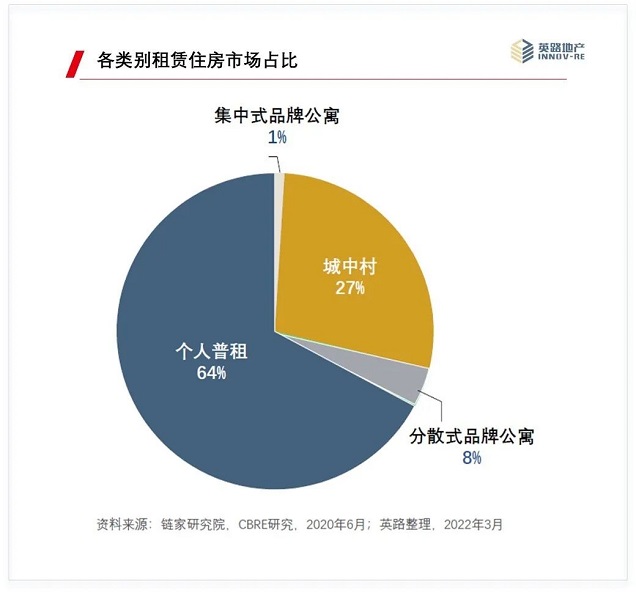

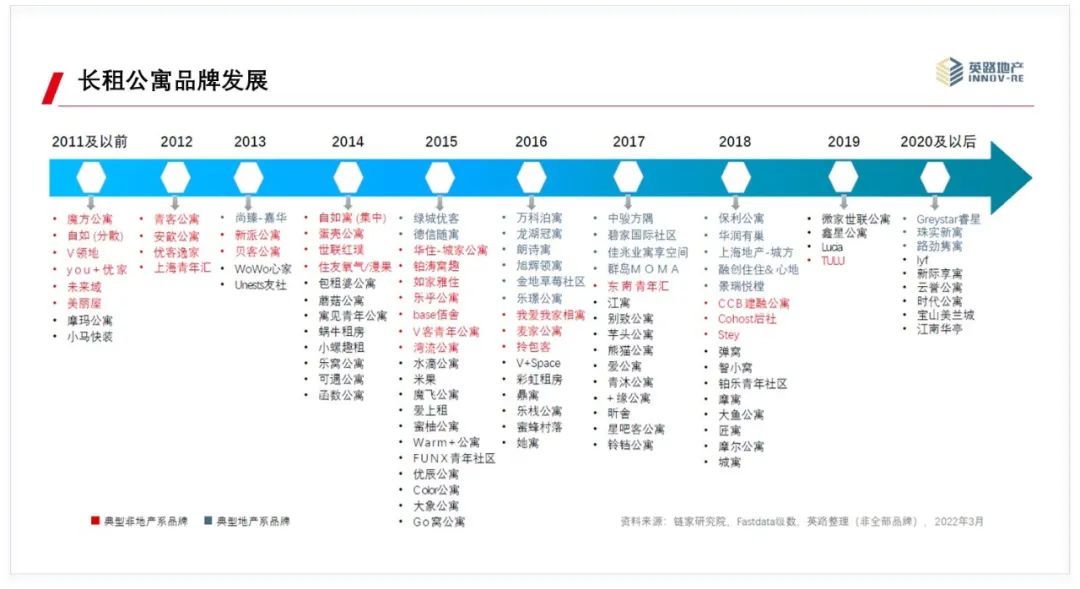

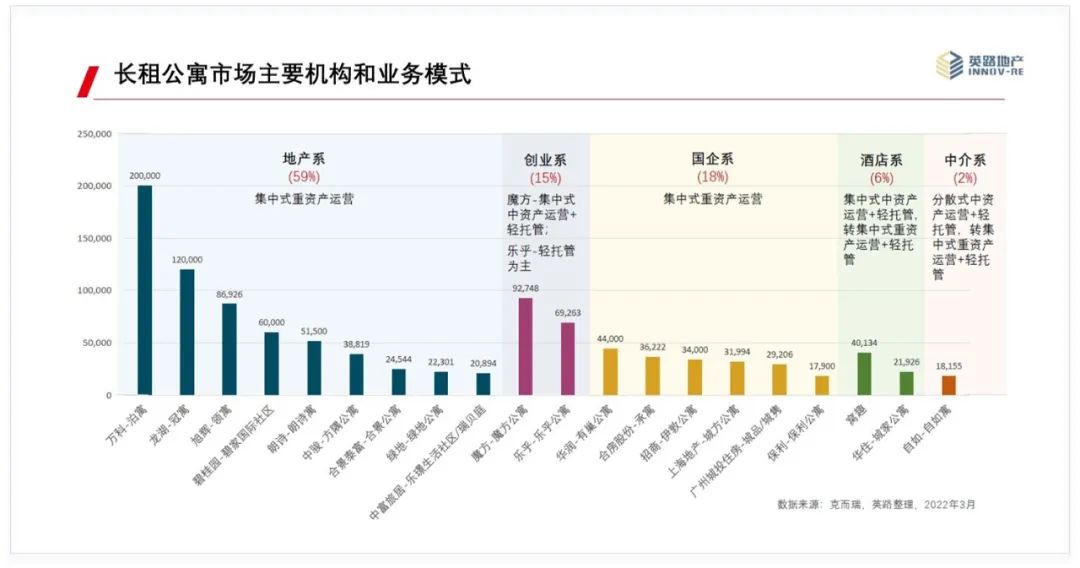

散租依然占据当前市场的主导地位。品牌公寓所占的市场份额近些年虽有所增长,但总体占比有限。这与我国长租公寓品牌的发展时间与行业成熟度息息相关。

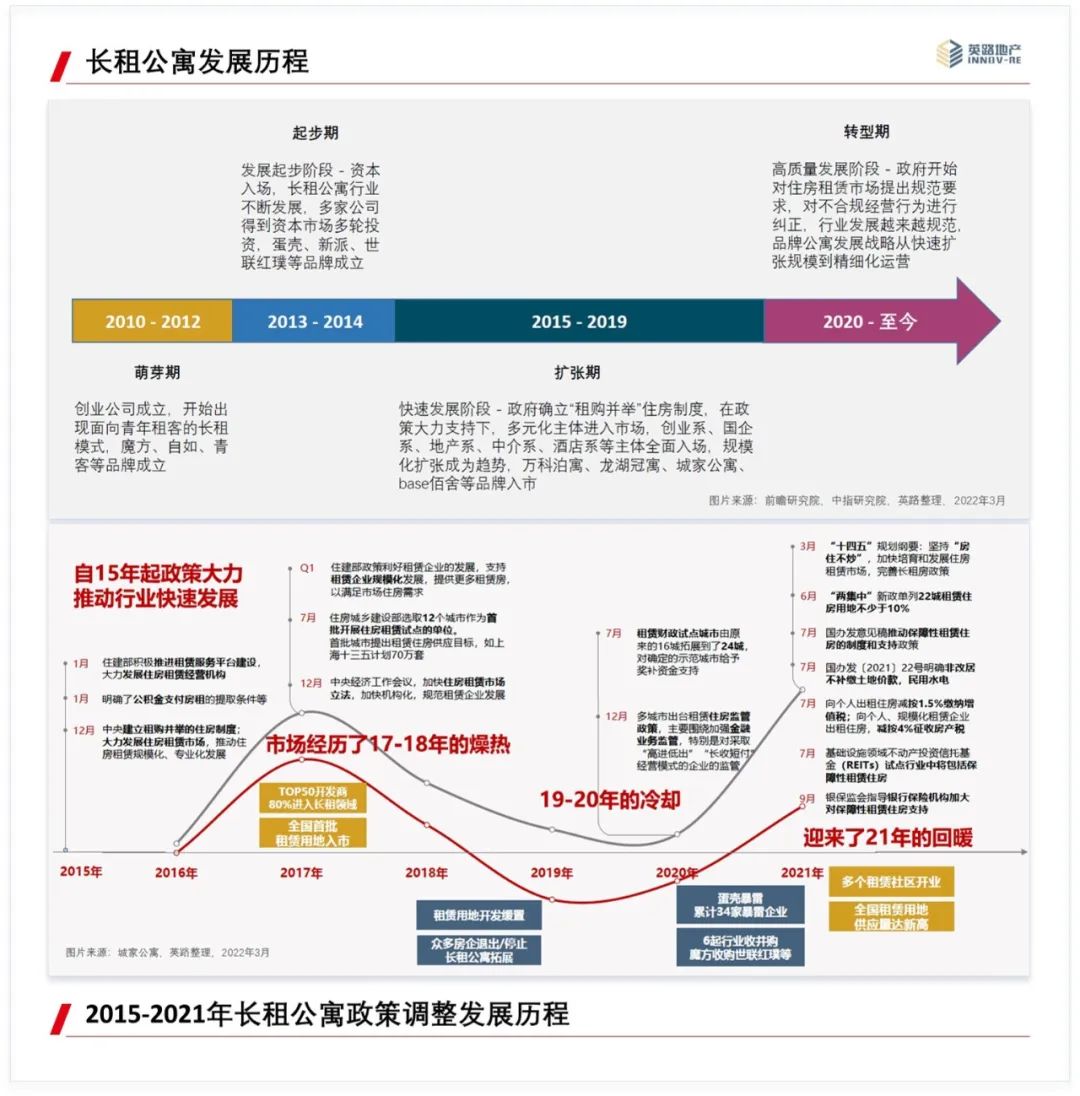

目前已经历10余年发展,经历四大阶段正式进入规范化、品牌化、管理精细化的转型期。

就发展模式来说,各大品牌历经十余年的混战与市场检验,最终呈现重资产、集中式公寓引领市场,而中资产与分散式经营模式分别向轻、重资产、集中式的两极置换。

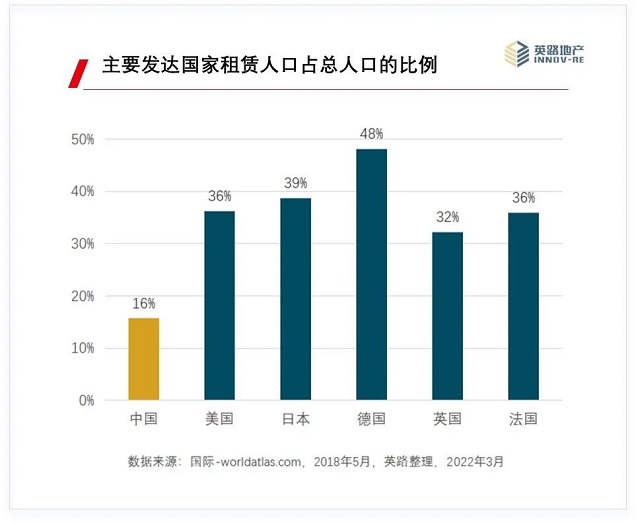

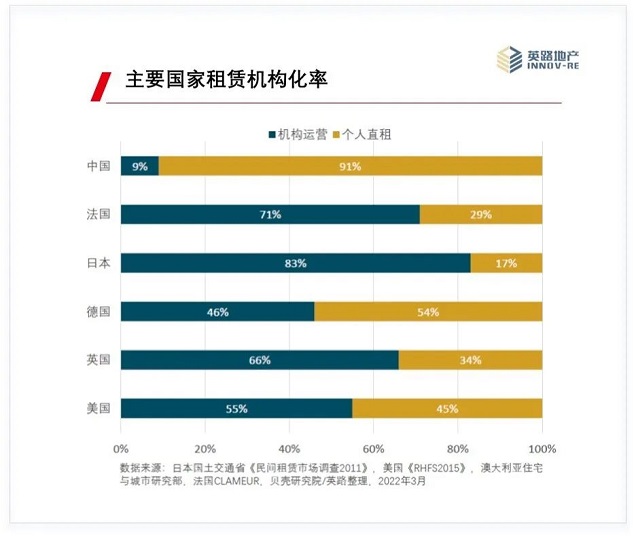

横向比较各发达国家的经验来说,租赁人口占人口的比例和住宅供应端的机构化率与经济发展水平有着明显的正相关性。这意味着我国住房租赁机构拥有巨大成长空间。

新机遇

尽量政策端环境向好,市场远景可期等诸多因素均指向长租公寓市场增长潜力巨大,但投资端遭遇的困境依然客观存在。

长租公寓资产在投资市场中所占的市场份额仍然有限,受制于诸多因素:

1. 资产价格普遍偏高,但受制于市场发展的不成熟与规模限制,资产流动性偏低,退出机制亦不完善,进而导致投资周期长,资产变成能力较差,同时金融支持又有限;

2. 市场发展不成熟,市场数据获取难度大,资产价值研判难度提高;

3. 项目获取困难,新增供应端土地或资产获取难度较大,存量资产改造则面临改造验收管控的难题;

其中退出风险是长租公寓投资面临的主要挑战之一。中国长租公寓发展历程时间比较短,退出交易目前缺乏高效性。以前以发行类REITs、CMBS和ABS退出居多,目前已有一些项目以资产或股权转让形式退出。

2021年中,发改委发布的《基础设施领域不动产投资信托基金(REITs) 试点项目申报要求》,基础设施领域房地产投资信托基金(REITs) 试点行业中将包括保障性租赁住房。

2022年5月27日,两单保障性租赁住房REITs项目分别在上海证券交易所和深圳证券交易所正式申报,成为首批正式申报的保障性租赁住房REITs项目,保障性租赁住房REITs试点正式起航。

至此,纳入基础设施REITs发行范围10个月后,保障性租赁住房在REITs发行上取得了突破。

公募REITs将拓宽长租公寓事业的融资和退出渠道,降低整体融资成本和间接融资比例,加速资本循环,增加市场透明度,并促进资产运营水平和投资回报的提升。

随着保险资本的介入和REITs政策的出台,长租公寓退出渠道更加广阔,退出风险在逐步降低,至此长租公寓投资的任督二脉或将被打通。

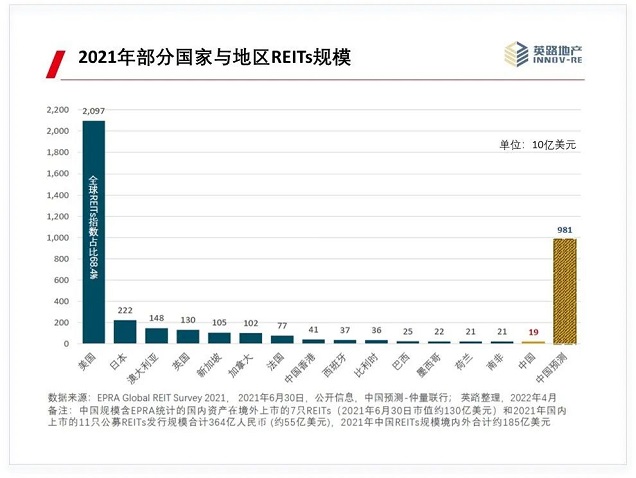

类比国际经验,中国的REITs市场发展空间巨大,规模预计可达6万亿人民币,公寓类REITs规模有望超过1万亿人民币。

REITs的推出将给中国公寓行业带来广阔的发展空间。

从发达国已有的经验来看,租赁住宅物业最终在发展成熟投资市场中,无论从规模、稳定性及增长速度来看都是投资市场中表现最优的物业类别之一。

我国住宅投资市场仍在转型发展期,综合行业发展现状、政策环境与发展前景来看,当前节点是机构投资者布局长租公寓市场的好节点。

在投资策略上,建议投资者重点关注以下几个方面:

1. 选择核心城市,优质子市场

一线和准一城市的流动人口多,支付力强,长租公寓需求旺盛,能提供稳定的运营表现。

相较于城市核心区资产价格贵,部分产业聚集区及发展较好的非核心区资产价格相对低,需求和支付力都比较强。

2. 开发/增值/核心策略各有机会

公寓开发机会大量增加;存量改造和资产增值机会仍然存在;运营表现良好的机构品质的资产也开始呈现。

3. 选择重品质和运营的合作伙伴

运营商的产品打造能力和运营水平决定了公寓的市场竞争力,而且这些也是保持资产持续增值的基础。

4. 投资规模化和长期主义

中国公寓市场规模庞大,可选择的投资机会多,投资规模化和长期化可帮助分化市场和运营商风险。

特别鸣谢:全斯美德主要合作伙伴英路地产,本文涉及数据图表及部分观点引自英路地产2022年5月版《中国长租公寓市场“机遇与挑战”》的研究报告

英路地产(INNOVO-RE)致力于中国中高端租赁住宅的投资、开发、运营以及存量资产改造,由瑞银资管前中国区地产投资和资管总监陈辉(Michael)在上海创立。

Transmit全斯美德投资团队利用公司亚洲跨境的业务资源及本土深入的研究能力,在广泛的资产类别领域(写字楼、产业园区、零售、酒店、长租公寓、住宅等)发现投资机会,精准、高效地帮助客户获取市场上最具投资潜力的物业,顺利实现资产配置的目标。

Transmit全斯美德凭借完善的服务产业链、专业的办公市场研究能力及超过20年的客户服务经验,使得整个团队在现有市场下能更为从容服务于项目及客户,协助上海的办公市场更为稳步的发展。

如有业务需求 敬请致电垂询

400-820-3370