6,000万级开发体量,精准化&多元化产业园时代来临

中国的房地产市场在经历30年的规模化发展后,整体市场开始从相对粗犷的快销型市场开始进入更多的精细化开发市场,运营型物业在未来市场上的价值比重将不断提高,其中产业园将成为发展焦点之一。

产业园是房地产物业类型中相对特殊的一类,在不同的地区、不同的发展阶段起到不同的作用。

在产品广义的理解上,产业园是指由政府或企业为实现产业发展目标而创立的特殊区位环境。其类型十分丰富,包括高新技术开发区、经济技术开发区、科技园、工业区、金融后台、文化创意产业园区、物流产业园区等以及近来各地陆续提出的产业新城、科技新城等。

上海作为中国甚至未来世界的焦点,其特种物业市场的发展情况将开始更多的得到市场的关注,本文将对上海的产业园市场及发展趋势做初步的理解,以期能更好的了解该类市场的发展特性,服务相关客户的同时,为该类产品的市场发展做出贡献。

产业园发展历程总述

“产业园产品”顾名思义是服务于产业发展的物理空间,其根据产业的特性及发展的不同阶段对应了各种不同的产品。

在上海早期比较典型的几类产业园类型分别为:物流园区、工业生产园区、保税园区、经济开发园区、高科技园区等。

上海规模性产业园产品发展历史相对较长,代表性产业园的发展历史已经有将近40年,经历了较长的发展周期且积累了较为丰富的发展经验。

早期阶段( 1990年以前)

主要园区类型:传统工业园区

主要产品类型:生产制造型厂房为主

一次升级阶段(1990-2001)

主要园区类型:经济技术开发区 + 物流园 + 保税区

主要产品类型:生产制造型厂房 + 仓储用房

次要产品类型:办公用房 + 配套商业用房

二次升级阶段(2002-2015)

主要园区类型:2.5产业园

主要产品类型:研发型用房 + 办公用房

次要产品类型:生产型厂房 + 配套商业用房

三次升级阶段(当下)

主要园区类型:精准化产业园(高科技产业、医疗产业等)

主要产品类型:特色产业用房 + 办公用房

次要产品类型:生产型厂房 + 配套商业用房 + 长租公寓

为了更好适应市场,上海的产业园产品已经经历了多轮产品优化及更新。其产品升级和城市的产业发展结构呈现出相辅相成的关系。

产业园的升级一方面是引导城市产业升级及转型的基础,另一方面也是产业需求发展所形成的必然结果。

从整体市场的发展结构来看,虽然市场已经经过了较长的发展周期,在产品上有了多代的更迭,但产品类型还是相对较为繁杂,上海的产业园市场还是处于一个更新、整合、升级的阶段。

当前市场上的产品差距相对较大,虽然局部区域已经出现相对成熟的产品,但整体市场表现仍不成熟,尚处于大规模发展阶段。

由于产业发展及升级的速度相对较快,现有市场上的多类产业园的形态及其所处的位置环境已经不符合市场的发展要求,这使得现有市场的存量物业大多将面临整合优化需求。

相对繁杂的市场环境,导致产业园市场更多产品遇到了发展瓶颈。面对快速发展的产业经济,上海的产业园物业将更多地呈现机会与风险并存局面。

产业园市场发展现状

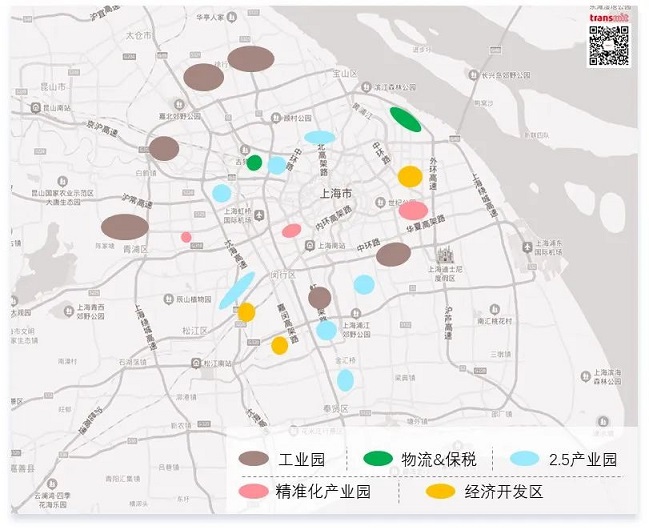

现有主流发展的2.5产业园及精准化产业园由于其发展前景更为广阔,且经济产出更高,更多集中分布在中心区域;相对贡献较低的传统工业园区、物流&保税园区及经济开发区则更多分布在外围区域。

上海产业园主要代表性区域

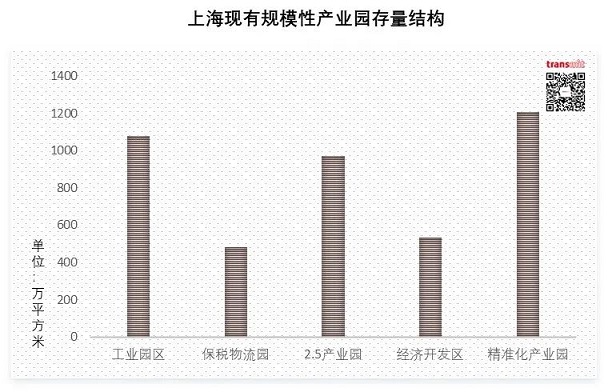

市场开发情况方面,上海具备一定规模性的产业园已开发物业的建筑面积已逾4,000万平方米,整体市场开发规模相对庞大。

产业园类型结构方面,精准化产业园、工业园及2.5产业园占据主要地位,物流园及经济开发区经过较长时间的调整其建筑体量已经出现了较大幅度的下降。

从现有市场的产业发展结构和趋势来看,2.5产业园及精准化产业园在建筑体量上的高比重相对较为合理,而传统工业园在现有总建筑体量上的比重相对过高,整体市场结构相对上海的高新产业发展规划来看还需要几轮大规模的优化及调整,产品类型结构尚未成熟。

市场正处于优胜劣汰期,由于早期存在较多的时代发展产物,使得市场上有大量的各个时代的特定产物,整体市场产品结构相对混乱。

虽然有大量的符合产业市场需求新兴产品出现,但其占市场的整体比例还是相对较低,多数市场上的产品还是将面临转型的压力。

虽然多数存在的老式园区越来越不符合市场的需求,但由于其开发时期较早,多数园区在地理位置上有较大的稀缺优势,未来这类产品作为城市更新产品会为市场带来较大的机会。

产业园市场发展趋势

产业园市场发展结构趋势

张江科学城(规划效果图)

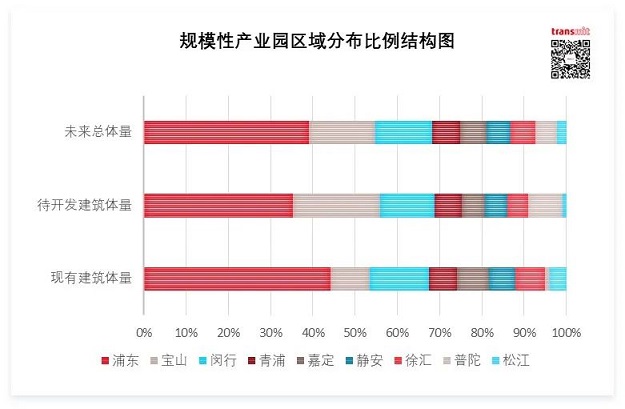

从产业园的市场供应结构来看,截止2021年现有市场上规模型产业园的总建筑体量约4,400万平方米,而未来已知待开发的规模型产业园的建筑总体量将不少于5,800万平方米,未来整体市场规模将呈大规模增长态势。

在供应结构上

未来产业园的供应主要为两个方向:

1. 在聚集性产业区上做扩张,以现有核心产业园为基础进一步发挥其价值;

2. 在有一定产业基础但不够成熟的区域打造新兴的聚集性产业群。

对比存量市场现状和未来供应体量来看,浦东新区将在整体市场上持续占据龙头地位,市场供应比重将一直保持在40%左右。

宝山区域随着宝钢地块的转型将在新增供应量上出现大幅度增长,未来将与闵行区域一起占据约29%的市场比重。

除了浦东、宝山、闵行三个大型聚集区外,剩下的市场份额将主要分布在青浦、嘉定、静安、徐汇、普陀等区域。

区位发展特性趋势

从已知的主要规模型产业园的发展基础来看,过半产业园是在原有产业园的基础上做进一步延伸发展,通过原本已形成的较好的市场认可度来更多带动区域产业及物业规模的增长,以达成区域整体价值的不断增长。

另一半的产业园则是根据现有市场的产业新热点打造全新产业园,通过定位明确的大规模集中开发来建立更多的高附加值产业聚集区。

根据现有的发展规划和园区分布情况来看,受上海的轨道交通系统的大幅度的提升利好,产业园也不再拘泥于地区辐射型的发展模式,更多以轨道交通为连接纽带的轨交辐射型产业带开始出现在市场上,未来产业园之间的联动性和有效辐射区域会更加广泛。

产品类型发展趋势

产业定位及园区形态升级

不同于早期的产品,随着上海城市化进程不断深入后所带来的整体城市价值的提升,使得未来产业园区将更加类似于城市综合体,产品的整体价值表现将与之前有明显的差别。

更为丰富的物业结构

未来产业园的发展模式也将出现较大的改变。

纯产业类型的物业将不再是产业园区的主力,其在园区中所占的面积比例会大幅度下降,办公、商业、长租、酒店等物业的面积比重将大幅上升。

立体交通体系支撑

TOD式的发展逻辑,由机场、高铁、地铁及高速公路组成的复合型交通网络,将成为未来新兴产业园发展的基础配套

市场发展趋势与展望

产业园市场开始进入高速开发,中期内新增市场规模庞大,整体市场进入供大于求的状态。

市场产品将进入大规模更新换代的阶段,大量老式园区将面临被淘汰的风险。

产业园发展模式及发展结构将出现较大的改变,园区定位、功能、物业的发展结构及目标客户结构都将出现明显的变化。

产业园将进入聚焦化发展的态势,整体市场在中期内将大概率呈现出两极分化的态势,市场热点将更多的受国家整体行业发展趋势影响。

Transmit全斯美德投资团队利用公司亚洲跨境的业务资源及本土深入的研究能力,在广泛的资产类别领域(写字楼、产业园区、零售、酒店、长租公寓、住宅等)发现投资机会,精准、高效地帮助客户获取市场上最具投资潜力的物业,顺利实现资产配置的目标。

Transmit全斯美德凭借完善的服务产业链、专业的办公市场研究能力及超过20年的客户服务经验,使得整个团队在现有市场下能更为从容服务于项目及客户,协助上海的办公市场更为稳步的发展。

如有业务需求 敬请致电垂询

400-820-3370