疫情后上海办公楼市场异常活跃,市场呈现出结构性热点态势

疫情过后上海经济进入快速恢复期,短期市场进入修复通道,各类企业受影响差距明显。

2022上海经济增长目标:6.0%,2022上半年上海经济实际增长:-5.7%。

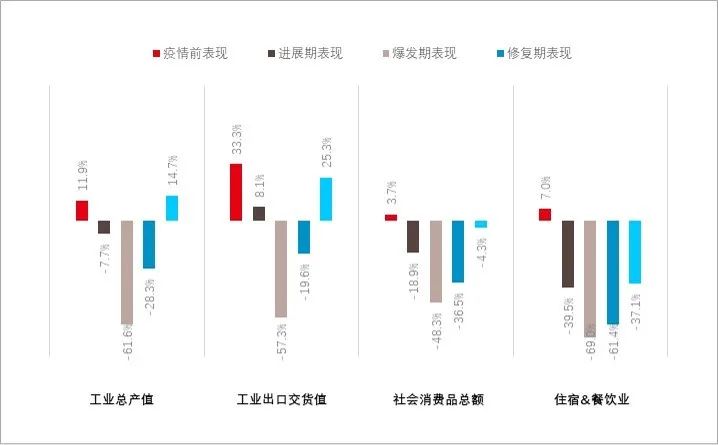

2022年上半年疫情各进展期各行业生产总值增长表现

从疫情期间的上海经济表现来看,上半年上海GDP受影响明显,截止2021年上半年上海GDP实际增长额与预期增长额差距接近12%,从实际表现来看4、5月份是整体受影响最大的两个周期。

而从疫情后期的经济修复表现来看,虽然4月份的经济受创相对较大,但5月份开始的恢复速度也大大高于预期,上海经济的修复能力及速度十分可观。

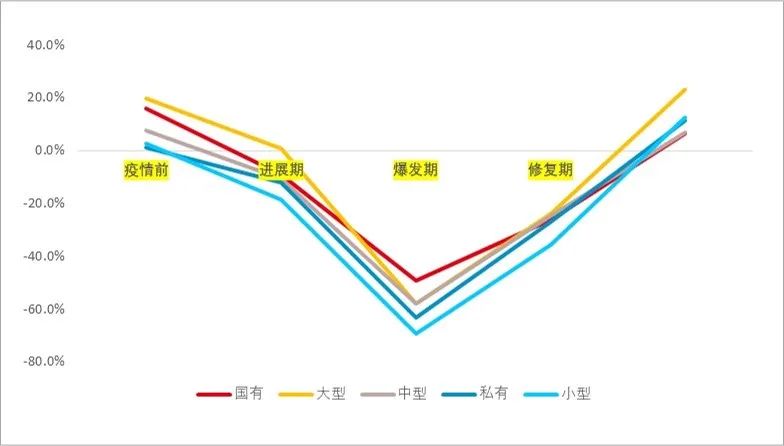

各类企业疫情前后营业额增幅表现

针对不同企业的表现情况来看,私营及中小型企业受疫情影响明显,且恢复的速度也明显慢于国有及大型企业。

短期内中小型企业将面临业务逻辑调整及洗牌的风险,中期内撑过风险期的企业能开始进入相对较好的恢复周期。

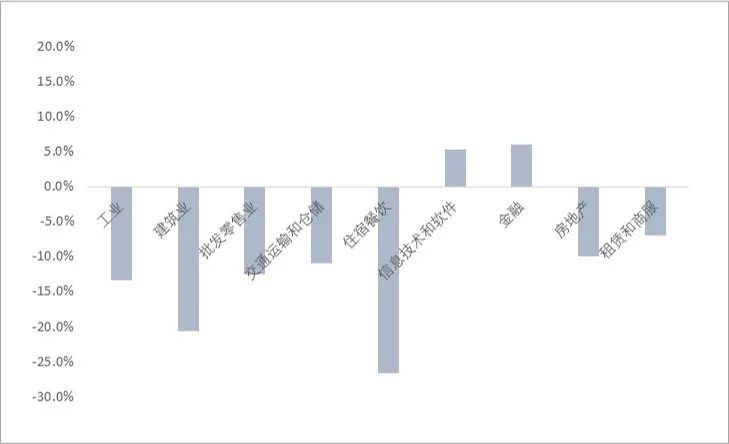

2022年上半年不同行业生产总值增幅表现

从行业表现来看,多数行业受影响严重,尤其以餐饮和建筑业为主;但作为主流的金融和TMT两大行业仍然保持了较高的增长速度,这点更多地体现出作为国际金融中心的上海在产业结构上的优势。

租赁市场出现多个结构性需求热点,各商务区及项目之间的表现差异明显。

6月初市场出现结构性换租需求,租赁市场活跃度相对较高。

由于多数中小型企业受疫情影响明显,导致该类企业为了控制成本不得不通过缩租或换租来控制成本以期更好的面对企业的生存压力。

疫情后由于整体办公市场的短期预期相对较差,加上供应市场的压力,不少项目均出现了比较明显的优惠,这从侧面刺激了企业的产生更多的搬迁动力。

中心商务区需求恢复态势明显,热点核心商务区及项目需求旺盛。

由于中心城区客户多为大型企业,因此整体受疫情影响相对较小;同时作为中心城区主要需求来源的金融及TMT行业发展基本没有受到疫情的影响,其保持了持续扩租的态势。

中心城区需求热点区域&项目代表

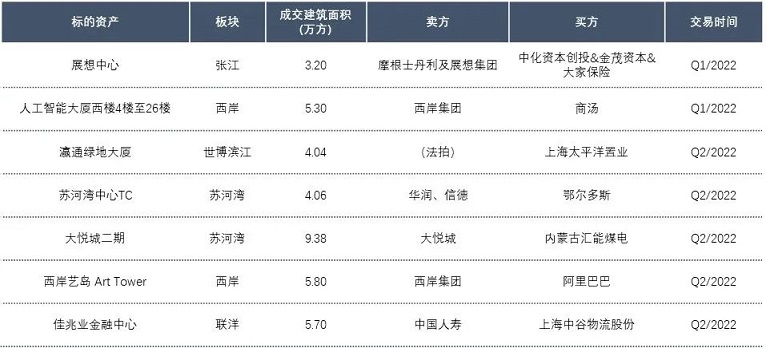

2022年上半年租赁市场成交代表案例

次级商务区受疫情影响相对较高,其中大虹桥商务区净搬出面积超过10万平方米。

因多数中小型企业都聚集在次级商务区,故本次疫情该部分区域受影响较为明显,加上开发节奏原因,多数次级商务区无论从环境还是产业结构均还未成熟,导致其受冲击后的恢复期将相对较长。

近几年中国的房企受金融、限购及土地政策的调控影响相对较大,本次疫情对房地产相关产业的影响使得曾经以上海为总部的房企出现了大规模撤离潮,这使得作为房产总部聚集区的虹桥商务区受影响十分明显。

2021-2022年撤离上海的代表房企

市场客户需求的产品开始更多的倾向于国企物业及带装修交付物业。

本次疫情后为响应国家号召,国企持有的物业出台了针对中小企业的减免租政策(央企也有同类政策),由于其他企业多数没有相关政策,不少企业考虑到未来疫情的不确定性,对国企物业的需求热度大幅度增加。

由于疫情导致中小企业的发展不确定性增加,该类企业为了控制成本投入开始更多的偏好拎包入住型产品,疫情后该类产品的市场需求相对旺盛。

上海办公楼大宗交易市场表现活跃,前期压抑的市场需求开始释放。

与上海整体经济环境受到的影响不同,上海大宗投资市场的需求并没有受到明显的影响,由于对上海未来发展预期相对看好,整体上海办公大宗交易市场需求保持了旺盛的态势,尤其在中心商务区的成交十分活跃。

Transmit完善高效的租赁代理服务

Transmit企业顾问团队致力于为国内外中高端企业提供办公空间的优化、租赁全程顾问式服务,以满足客户当前和未来的使用需求,最大程度地节约开支、减少风险。

Transmit全斯美德代理服务采取独立的项目负责制,整合研展、策划、企划、业务等多方资源,以最具优势资源组建高效精干的项目接洽和项目执行团队,实现最富成效的项目全程营销代理运作。

Transmit凭借完善的服务产业链、专业的办公市场研究能力及超过20年的客户服务经验,使得整个团队在现有市场下能更为从容服务于项目及客户,协助上海的办公市场更为稳步发展。

如有业务需求 敬请致电垂询

400-820-3370