世联同策合并,行业面临洗牌,抱团能否过冬?

12月1日,深圳世联行地产顾问股份有限公司发布停牌公告。世联行拟通过发行股份及支付现金方式购买同策房产咨询股份有限公司的控股权,同时募集配套资金。随后同策官网发文呼应。

对于此次并购,陈劲松在公告发布的当晚如是说:“世联和同策的合并重组,是强强联手成为中国代理业主导企业,是未来‘销渠一体’实质推动的核心力量。”

然双方是否如对外声称般乐观积极,亦或更多是无奈或未可知。

世联:情非得已

业绩下滑,主营业务受阻,新业务探索滑铁卢,股票表现不佳,于世联行而言,比行业前景更紧迫的是今年的财报。作为目前A股唯一以房地产增量交易为主的服务商,世联行从2018 年开始营业收入和净利润持续下降,其2018年、2019年上半年、2019年前三季度的营收分别同比下降8.26%、13.11%、15.48%。2019年前三季度,其净利润同比降幅高达82.48%。

基于对房地产下半场 “地产代理已到天花板”的预判,世联地产从2014年开始向“金融+资管+电商”转型,并更名为世联行。之后世联行逐步加大对新业务的投入,同时减少地产代理的业务占比,但持续投入的资产运营业务不断增加账面亏损,一些转型业务,例如红璞公寓已在收缩。

资本市场表现更是雪上加霜:12月初,世联股价维持在3.20上下浮动,较2017年12月的 14.6元,两年缩水4倍多。

这一收购更像是世联的一次反扑,试图用收购的方式快速获得业绩和收入,毕竟收购的是一家和世联极度类似但整体营收比较好的一家企业。

同策:退而求其次

业绩向好,发展平顺,专业度与品牌形象俱佳。然IPO受阻。于同策而言,比起业务版图互补,更重要的是IPO战略。同策咨询成立于1998年,为中国领先的房地产服务企业之一。业务覆盖代理、咨询以及投资顾问、商业、产业、海外、养老、大数据等一系列板块。如果说世联是行业内第二大的代理行了,那么同策应该是上海第二大代理行,整个华东区域有着绝对的市场份额优势。

同策咨询于2015年12月开始敲门A股,排队三年多后,今年10月25日同策咨询的IPO审核突然选择终止。

同策在IPO审核终止后决定与世联行合并。这意味着若交易完成,同策咨询将借世联行曲线回归A股市场,实现套现目标。

对于此次并购,业内普遍认为:这一收购主要是考虑资本市场的题材,对于实际业务来说,影响有限。比起这宗华丽轰动的并购背后,这两家企业的前一次合作或更值得关注。

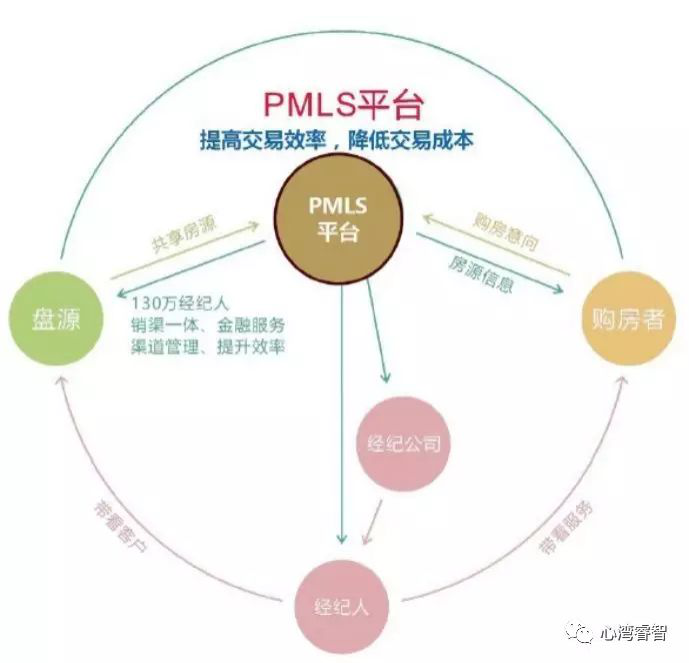

2019年8月21日,58同城、世联行、同策咨询、金地集团、旭辉集团、中原地产、我爱我家集团联合启动中国新房多方销售服务平台(PMLS)共建战略,旨在高效打通新房交易各个环节,构建全新新房交易生态互联体系。赢旨在聚合世联行、五八、同策在新房销售领域的线上、线下优势,打造开放共享的PMLS(PrimeMultipleListingSystem)新房联卖平台,有效调动各方力量、广泛联接二手经纪人、服务更多开发商和购房者。

从世联行对整个PMLS的介绍内容来看,很难不让人想到当前整个新房分销平台的龙头老大“贝壳新房”。

今年,贝壳整合了链家、德佑等组建了全国最大的新房分销体系——贝壳新房,贝壳凭借覆盖面极广的线下中介门店和海量的经纪人优势,在部分省市的地产界几乎“所向无敌”。他们甚至能在一定程度上“绑架”开发商,实现渠道佣金定价的绝对话语权。

中国房地产似乎又回归了“渠道分销时代”。 目前从二线到一线,分销的势头凶猛,根据媒体报道,河南郑州,新房市场使用分销的楼盘高达50%,尤其四环以外偏远地区,甚至70%新房依靠分销;江苏南京,周围都市圈项目分销比例几乎100%;上海也是如此,约有70%楼盘使用分销。

如果开发商在产品力上欠缺优势,对渠道的依赖性就会放大。特别是在市场下行情况下,不少去化压力较大的三四线城市,更为依靠渠道。三四线城市达到10%渠道费率十分普遍,甚至有的项目会更高。

渠道高佣金模式下,也印证着渠道方作用和地位的实际提升。买方市场下,房地产服务链中,传统代理业务处境正日渐尴尬。

越来越低的代理佣金和日渐缩减的市场蛋糕。

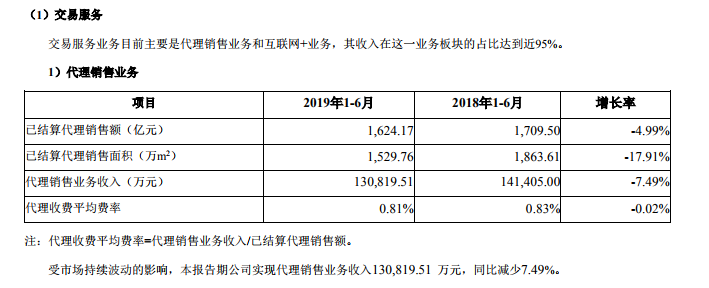

从世联行近期公布的财报来看,作为代理行业的龙头企业,平均取费点位只有0.81。世联所面对的问题也折射出整个行业当前的状态,代理行业已经处于降温的趋势,收入锐减,竞争越来越激烈。受到开发商自销,渠道销售占据大部分开发商销售费用,代理行业的生存越来越艰难。

随着开发商端行业集中度的提高,开发市场更多集中于头部企业,大多具备深厚的行业底蕴与开发经验,同时也伴随着自身专业度的提升。开发企业一方面在专业人才的积累上逐渐具备优势,另一方面自销队伍的铺开也让他们逐渐摆脱在销售端的掣肘。这也意味着从顾问与销售代理两个方向同时压缩了传统代理公司的生存空间。

在这一生存现状下,与房企的行业洗牌类似,代理行业也正经历着一轮洗礼。各家代理企业为求生存更多的开始寻求不同业务方向的拓展或企业的转型。如世联行早期与房天下的“联姻”,对租凭市场的探索;易居对于其渠道分销平台——房友的执着耕耘;世联与同策的携手及PMLS平台创建……

代理服务商们正竭力创新,以求突围。然其风险有目共睹,前路或未可知,转型之路依旧前路漫漫。